La pérdida de los haberes jubilatorios por cambios en su fórmula de movilidad

Angélica Bergonzi

Presidente de Asociación de Damnificados por la Pesificación y el Default (ADAPD).

El objetivo del presente informe es actualizar el

cálculo de las pérdidas en los haberes jubilatorios por cambios en su fórmula

de movilidad.

La aplicación de la fórmula de movilidad de Ley 27426/2017

fue suspendida a partir de marzo 2020, lo cual disminuyó el monto de los

haberes jubilatorios al reemplazar los resultados de la misma por valores

arbitrarios e inferiores impuestos por DNU (Decretos de necesidad y urgencia)

del PEN. La fórmula de la Ley 27609/2020 y su Decreto reglamentario 104/2021 entra

en vigencia a partir de marzo 2021 y se basa en esos montos disminuidos resultantes

de aplicación de los DNUs, además de producir pérdidas por empalme de los diferentes

períodos de ajuste de las variables incluidas. Los haberes así calculados

se alejan cada vez más de los índices de inflación oficiales, y del costo de

vida real, acentuando la pérdida de poder adquisitivo de los haberes jubilatorios.

Cualquier excusa basada en situaciones de emergencia

para suspender y cambiar la fórmula de movilidad de Ley es un avasallamiento a

los derechos de los jubilados aportantes, y bien lo ha recalcado la Corte

Suprema de Justicia de la Nación en su fallo del 3 mayo de 2021:la

emergencia no es una franquicia para ignorar el derecho vigente, la

emergencia está sujeta al derecho en este país, en tanto también es una

situación jurídicamente regulada y ella no implica en modo alguno que cualquier

medida que pudiera representarse como eficaz para atender la situación que sea,

por esa sola razón, constitucionalmente admisible, No debe perderse de vista

que la emergencia si bien puede proporcionar la ocasión para ejercer un poder

existente, no crea poderes nuevos,(Fallos 172,21)...

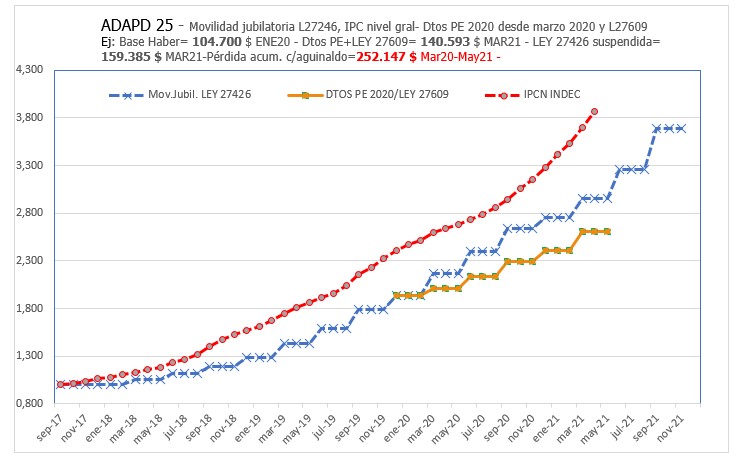

Las pérdidas antedichas pueden visualizarse

rápidamente en el gráfico adjunto, donde se muestra la evolución con base

septiembre 2017, del índice de movilidad ley 27246, del índice de costo de vida

nivel general de INDEC, y el índice resultante de las modificaciones

introducidas desde marzo 2020 por el PEN y la ley27609. Cabe mencionar que el

haber mínimo tuvo un incremento mayor en marzo 2020 al resto de los segmentos,

y se considera que todo incremento diferencial o bono que se entregue a un solo

segmento es discriminatorio para el resto en términos legales.

1.- ANTECEDENTES

Se resumen los antecedentes en función de la brevedad,

dado que las fórmulas previas han sido analizadas en informes anteriores, por ejemplo,

el N 7 de 21 marzo 2018.

Los incrementos por decretos de necesidad y urgencia,

DNUs 2020, implicaron factores de ajuste inferiores a los correspondientes a la

Ley 27426 suspendida.

a- La ley 26417/2008, que sustituyó el artículo

32 de la Ley 24241 en la movilidad de las prestaciones, estableció ajustes

semestrales con una fórmula que tomaba el menor de dos resultados, (a) y (b).

El (a) resultado de una fórmula con dos términos, (0,5 cada uno): la variación

de recursos tributarios por beneficio elaborado por ANSES y netos de eventuales

aportes del Tesoro Nacional (TN) para cubrir déficit, y un índice de salarios, RIPTE

o INDEC, el que resultara mayor. El (b) factor 1,03 multiplicando a la

variación de recursos totales por beneficio de ANSES también netos de aportes

del TN.

b- La ley 27426/2017 modifica la fórmula anterior y se aplica desde

el 1/3/2018. El empalme de ambas fórmulas quita tres (3) meses de movilidad al

inicio de su vigencia por los períodos que se consideran en las variables. Es

trimestral y está compuesta por dos factores, el primero es 0,7 de la variación

trimestral del índice de índice de costo de vida nivel general INDEC, y el

segundo es 0,3 de la variación del RIPTE en igual período. Los períodos se

toman con la variación de 9 a 6 meses previos.

La quita por empalme de ambas fórmulas no se compensa con las

variaciones trimestrales posteriores y disminuye la base de cálculo de

incrementos futuros. Esta situación ha sido judicializada, estando uno de los

casos a consideración de la CSJN.

c.- La ley 27609/2020 introduce una fórmula similar en cuanto a

variables consideradas que la de 2008, y es de ajuste trimestral. La misma

se puede encontrar en detalle en el decreto reglamentario 104/2021 en INFOLEG.

En marzo, junio y septiembre de cada año ajusta con una fórmula de dos

términos. EN ANEXO de este informe y solamente a título de ejemplo se menciona

la fórmula del mes de marzo. Si se analiza el cálculo del término recaudatorio,

se concluye que es discutible la forma de calcular un incremento anual en forma

trimestral.

Cabe destacar que en el mes de diciembre la fórmula difiere ya que toma

el menor del resultado de dos fórmulas. Una es igual a la de meses anteriores y

la segunda es una fórmula que considera la variación de los recursos totales

por beneficio de ANSES netos de aportes del TN, 12 meses previos consecutivos a

septiembre del año en cálculo. Es un ajuste no explicado en sus razones

en la legislación que le da origen, pero que obviamente es un ajuste en menos

de la movilidad del año.

Se observa también una pérdida por el empalme de ambas fórmulas:

Ley 27609 para marzo considera valores de septiembre a diciembre

anteriores, y la fórmula Ley 27426 considera para marzo valores de junio a

septiembre anteriores. O sea, la nueva fórmula saltea el ajuste del período

desde de junio a septiembre del año anterior.

Así como comentamos en la fórmula de 2008, la variable recursos

tributarios, tanto netos como totales, es un valor quizás no muy transparente, y

sujeto a necesidades impositivas que se ven afectadas por situaciones que posiblemente

tengan poco que ver con el sistema previsional. Basta recordar la devolución a

las provincias del 15% de la masa coparticipable, dictaminada por la Corte

Suprema, que se decidió que no afectara la masa destinada a los haberes previsionales.

2.- PÉRDIDAS ECONÓMICAS

Se ha actualizado el cálculo de la pérdida por los

cambios antes descriptos para un haber bruto tope de 104.700 $ en enero 2020.

Ese valor actualizado a marzo 2021 da por resultado 159.385

$ con la Ley 27246; aplicando los DNU de 2020 y la fórmula de ley 27609 se

obtiene 140.593 $.

La pérdida en el período marzo 2020-mayo 2021 por

diferencia entre ambos escenarios asciende a 252.147 $ para dicho valor

base, incluyendo la pérdida en los aguinaldos, y sin considerar intereses, ni

pérdidas por empalme. Esa pérdida se incrementa mes a mes.

Si se considera una base de 10.000 $/mes a

septiembre 2017, el valor actualizado por índice de costo de vida oficial sería

de 38.711$ en marzo 2021, 29547 $ con ajuste fórmula Ley 27436, y

26.062 $ con la aplicación desde marzo 2020 de los DNUs PE y Ley 27609.

Los principios constitucionales de sustitutividad y equidad

no se cumplen con estas fórmulas de movilidad, ni con los topes que el sistema

previsional impone a los haberes jubilatorios del régimen general. El resultado resulta en montos que en muchos

casos son porcentajes ínfimos de los ingresos en actividad, lo cual no permite

mantener el nivel de vida previo a la jubilación.

No es novedoso que el Gobierno continúe utilizando los

haberes jubilatorios de quienes aportaron como variable de ajuste de parte de

la economía, sólo se cuantifican las pérdidas con fuentes de información

oficial. Se entiende que esta situación es judicializable, decisión que depende

de cada jubilado.

Angélica Bergonzi, p/ADAPD

Twitter: @adapd1

Facebook: bonistasadapd

ANEXO Fórmula LEY 27609 ejemplo término general

Mm = 0,5 x. RTm + 0,50 x Wm

M: factor de movilidad

RT: variación de recursos tributarios de ANSES por beneficio netos de

aportes del Tesoro Nacional para cubrir déficit, elaborado por ANSES

W: índice laboral RIPTE o INDEC, el mayor de ambos.

El RT de marzo de año t, se calcula como la raíz cuarta del cociente de

la suma de los recursos de octubre a diciembre del año anterior, t-1, y la suma

de los recursos de octubre a diciembre del año t-2, todo menos 1.

El W de marzo de año t, es la relación de índices laborales diciembre

año t-1 a septiembre año t-1, dicho cociente menos 1

Referirse a texto LEY

27609 y su decreto reglamentario 104/2021.

Últimos 5 Artículos del Autor

16/05 |

Reason Weekend 2024

10/07 |

Freedom Fest - Las Vegas

.: AtlasTV

.: Suscribite!