Siete mitos sobre la dolarización en América Latina

Gabriela Calderón de Burgos

Es editora de ElCato.org,

investigadora del Cato Institute y columnista de El Universo (Ecuador). Se

graduó en el 2004 con un título de Ciencias Políticas con concentración en

Relaciones Internacionales de la York College of Pennsylvania. Desde enero del

2006 ha escrito para El Universo (Ecuador) y sus artículos han sido

reproducidos en otros periódicos de Latinoamérica y España como El Tiempo

(Colombia), La Prensa Gráfica (El Salvador), Libertad Digital (España), El

Deber (Bolivia), El Universal (Venezuela), La Nación (Argentina), El Diario de

Hoy (El Salvador), entre otros. En el 2007 obtuvo su maestría en Comercio y

Política Internacional de la George Mason University.

El artículo fue realizado por Gabriela Calderón de Burgos y Daniel Raisbeck.

Cuando publicamos nuestro estudio en el Instituto Cato ("Argentina should dollarize, pronto") el 27 de julio, pocos fuera de Argentina prestaban atención al debate sobre la dolarización. Esto cambió el 13 de agosto, cuando Javier Milei, el único candidato pro-dolarización que participó en las elecciones primarias, obtuvo una sorprendente victoria, desatando así un aluvión de comentarios sobre los supuestos peligros de dolarizar la economía argentina. Muchos comentaristas, sin embargo, parecen basarse en teorías que no reflejan la experiencia real de la dolarización en tres países latinoamericanos: Panamá, Ecuador y El Salvador. En este post, intentamos refutar algunos de los mitos más destacados sobre la dolarización en América Latina.

1. La dolarización conduce a una pérdida de competitividad y a un crecimiento débil.

Falso: Las principales ventajas de la dolarización son a) acaba con la devaluación / depreciación de la moneda b) evita que la clase política monetice la deuda y provoque una alta inflación a la argentina.

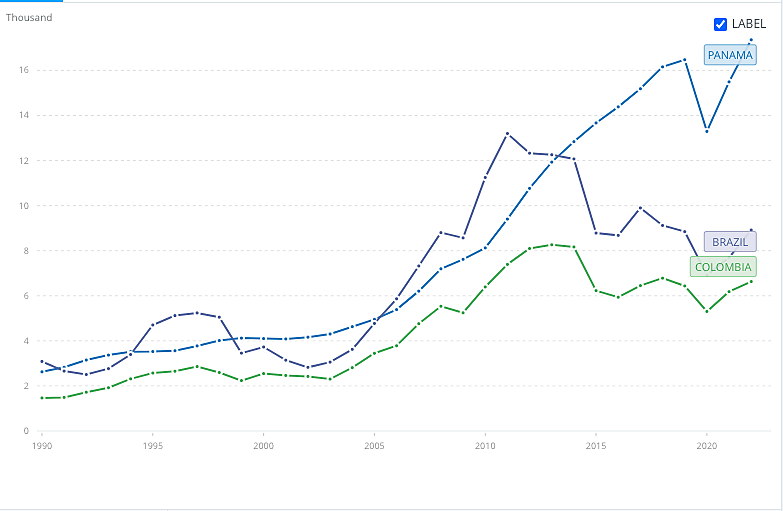

Esas ventajas no restan capacidad a un país dolarizado para ser económicamente competitivo y mantener un crecimiento superior a la media. Véase el caso de Panamá, que se dolarizó en 1904. En las últimas décadas, el crecimiento económico de Panamá ha sido de los más altos de la región, y su nivel actual de PIB per cápita supera con creces el de sus pares no dolarizados, como Brasil y Colombia.

Fuente: Banco Mundial

Aunque algunos sostienen que el éxito de Panamá se debe al Canal de Panamá, los ingresos de la actividad del Canal como porcentaje del PIB han sido inferiores a los que obtienen otros países de la región exportando un solo producto básico. La fortaleza económica de Panamá se basa más bien en su sistema bancario abierto e internacionalizado, que permite al país atraer capital extranjero y garantiza la liquidez de la economía.

Un país no se hace competitivo mediante la devaluación o la depreciación de su moneda. Si así fuera, Argentina sería hoy extremadamente competitiva, pero no lo es. Por el contrario, si una economía se volviera competitiva devaluando su moneda en términos reales, entonces Japón se habría vuelto significativamente menos competitivo mientras su moneda se apreciaba un 176% frente al dólar estadounidense entre 1960 y 2004. Sin embargo, la economía japonesa disfrutó de un auge exportador durante dicho periodo. Por otro lado, el peso colombiano se depreció un 48% entre 1960 y 2004, pero sus exportaciones crecieron la mitad que las de Japón.

Como explica Manuel Hinds, ex ministro de Finanzas de El Salvador, Japón no tuvo éxito devaluando su moneda, sino "pasando de una producción de menor valor añadido a una de mayor valor añadido cuando la moneda se apreció en términos reales. Alemania hizo lo mismo [en la posguerra]. Eso es verdadera competitividad". Hinds añade que la devaluación simplemente favorece la rentabilidad de la producción actual, de menor valor añadido, y disuade de un cambio hacia una producción de mayor valor añadido.

2. Como el crecimiento ha sido lento en Ecuador y El Salvador, la dolarización no ha tenido éxito allí.

Falso: Ecuador no ha puesto en marcha las políticas de oferta adecuadas para generar un crecimiento económico similar al de Panamá, y El Salvador ha retrocedido en este sentido desde la década de 2000. La dolarización no es una panacea. Debe ir acompañada de otras políticas favorables al crecimiento que han estado ausentes en Ecuador y El Salvador, de ahí su mediocre crecimiento desde que se dolarizaron en 2000 y 2001 respectivamente.

No obstante, la dolarización ha tenido éxito en ambos países porque sus regímenes dolarizados impidieron que gobiernos de izquierda dura y derrochadores en materia fiscal desdolarizaran, reintrodujeran monedas débiles y monetizaran la deuda (Rafael Correa en Ecuador y el FMLN en El Salvador).

Como resultado, tanto Ecuador como El Salvador se han enfrentado a crisis fiscales en los últimos años. Sin embargo, dichos problemas no han afectado al ciudadano medio, que ha mantenido una moneda sólida y unos de los niveles de inflación más bajos de América Latina.

Además, como ciudadanos de países dolarizados, los ecuatorianos y salvadoreños se benefician de tipos de interés mucho más bajos y plazos de préstamo más largos que en los regímenes de "soberanía monetaria". Además, la dolarización impone una restricción presupuestariadura e intrínseca tanto a sus gobiernos como a sus parlamentos. Por lo tanto, la situación fiscal de esos países probablemente habría sido mucho peor con una moneda nacional.

3. La dolarización fracasó en Argentina en la década de 1990.

Falso: En la década de 1990, Argentina tenía una caja de conversión que cambiaba dólares por pesos, un sistema que a veces se confunde con la dolarización. De hecho, equiparar ese sistema cambiario con la dolarización es engañoso. Como explica el profesor Steve Hanke, "hay tres tipos distintos de regímenes cambiarios: flotante, fijo y anclado, cada uno con características y resultados diferentes" (véase el cuadro siguiente).

Fuente: Steve H. Hanke, "A Money Doctor's Reflections on Currency Reforms and Hard Budget Constraints", en Public Debt Sustainability: International Perspectives, eds. Barry W. Poulson, John Merrifield y Steve H. Hanke (Lanham, MD: Lexington Books / Rowman & Littlefield, enero de 2022), pp. 139-69.

Dadas las diferencias entre los regímenes cambiarios, es incorrecto atribuir las principales características de la dolarización a una paridad monetaria, que puede cambiarse o suprimirse. Este no es el caso de la dolarización, por la que un país sustituye su moneda por el dólar estadounidense a un tipo de cambio determinado y concede a este último curso legal (la desdolarización es más factible en un régimen totalitario como el de Robert Mugabe en Zimbabue). Una tipo de cambio anclado también deja a un país con facultades de política monetaria, una fuente parcialmente interna de la base monetaria y, por tanto, la posibilidad de una crisis de balanza de pagos. Ninguno de estos factores se da con la dolarización.

La convertibilidad o caja de conversión ortodoxa ofrece una versión alternativa de un régimen de tipo de cambio fijo. Una vez establecida, fija el tipo de cambio pero no lleva a cabo ninguna política monetaria, de modo que la base monetaria basada en el extranjero permanece, como escribe Hanke, "en piloto automático". En una caja de conversión como en la dolarización la balanza de pagos determina la base monetaria, ya que se mueve "en correspondencia uno a uno" con cualquier cambio en las reservas de divisas. Esto evita que la política monetaria y la política cambiaria entren en colisión, impidiendo así las crisis de balanza de pagos (como ocurre en los sistemas de tipo flotante).

Si Argentina hubiera aplicado una caja de conversión ortodoxa en los años 90, habría aplicado una política de tipo de cambio fijo pero no una política monetaria (una caja de conversión de este tipo actúa como una camisa de fuerza sobre las autoridades monetarias locales). Con la dolarización oficial, el dólar habría tenido curso legal, el peso habría dejado de circular y el banco central se habría vuelto obsoleto en términos de política monetaria. Ninguna de las dos condiciones se dieron.

Como explicamos en nuestro estudio, el sistema de convertibilidad argentino de los años noventa, que fijaba el peso al dólar estadounidense, tenía varias características que lo convertían, en términos del profesor Hanke, en una "caja de conversión no ortodoxa". Esto es, el banco central seguía controlando el impacto de las entradas y salidas de capital en la oferta monetaria (mediante la esterilización y la neutralización), llevaba a cabo la política monetaria y actuaba como prestamista de última instancia. El sistema de convertibilidad llegó incluso a tener un régimen de doble moneda, con tipos de cambio oficiales diferentes para las importaciones y las exportaciones. Cada una de estas características hacía que el sistema de convertibilidad fuera incompatible tanto con un sistema de caja de conversión ortodoxo como con la dolarización oficial.

A pesar de sus defectos inherentes, el sistema de convertibilidad de Argentina hizo que la tasa de inflación bajara de más del 2.600% en 1989-1990 a menos del 1% en 1998. Sin embargo, debido a sus defectos de diseño, el peso argentino empezó a perder paridad con el dólar en 2001, cuando los especuladores del mercado de divisas olieron sangre. En enero de 2002, Argentina llevó a cabo una caótica salida de su tipo de cambio fijo.

4. La pérdida de soberanía monetaria deja a un país en desventaja debido a la incapacidad de contrarrestar los choques externos con la política monetaria.

Falso: Como escribe Hinds, Panamá, Ecuador y El Salvador han "soportado tranquilamente las crisis de 2008 y COVID-19 con tipos de interés mucho más bajos que en el resto de América Latina".

Además, afrontar una crisis devaluando la moneda local puede traer el espejismo de un alivio (a muy) corto plazo, pero esto se ve contrarrestado por las consecuencias necesarias de la devaluación: la pérdida de poder adquisitivo, una inflación y unos tipos de interés más altos (que en un escenario dolarizado), y el fuerte incentivo para mantener una producción de bajo valor añadido.

En circunstancias extremas, los ministros de finanzas de los países en desarrollo tanto formalmente dolarizados como no dolarizados se dirigen a Washington en busca de lo mismo: un préstamo en dólares estadounidenses del FMI, cuyo reembolso se hace más oneroso con el debilitamiento de la moneda. Como explica Hinds, el poder del FMI reside en su capacidad para permitir a los países en desarrollo acceder a los dólares, especialmente en tiempos de crisis y cuando el mercado cierra el grifo de la financiación a determinados gobiernos.

Consideremos, además, los efectos de la devaluación. Como descubrieron Andrei Levchenko y Javier Cravino en el caso de la "crisis del tequila" de 1994 en México, "los consumidores del decil inferior de la distribución de la renta mexicana experimentaron aumentos del costo de la vida unas 1,25 veces mayores que los consumidores del decil superior de la renta" durante los dos años siguientes. Por lo tanto, los autores concluyen que los efectos distributivos de las grandes devaluaciones son "anti-pobres". En palabras del profesor Hanke, "cuando la moneda pierde valor, importas inflación".

Mantener una moneda nacional débil podría resultar atractivo para ciertos banqueros centrales, que seguirían teniendo empleo y podrían seguir actuando como protagonistas en tiempos de crisis, cuando, según la teoría, la devaluación o depreciación de la moneda redunda en interés nacional. Los muy ricos no se verán afectados en gran medida, entre otras cosas porque una gran parte de sus activos suele estar ya en dólares estadounidenses u otras divisas fuertes.

Para el grueso de la población, sin embargo, mantener el poder adquisitivo es de suma importancia. De hecho, como hemos visto, una pérdida brusca del valor de una moneda es más perjudicial para los segmentos más pobres de la población.

5. La dolarización puede conducir a niveles de desempleo muy elevados debido a los choques externos, mientras que los regímenes de tipo de cambio flexible pueden resistir mucho mejor dichos choques.

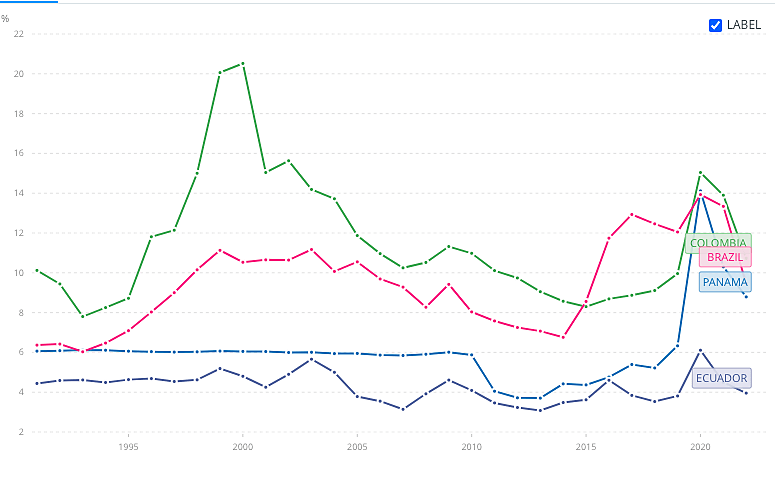

Falso: Panamá y Ecuador han demostrado que los países dolarizados de América Latina pueden mantener bajos niveles de desempleo en comparación con sus pares no dolarizados, incluso aquellos con bancos centrales independientes como Brasil y Colombia.

Fuente: Banco Mundial

Una moneda que se deprecia obstaculiza el crecimiento económico a largo plazo, con los demás factores constantes. Aunque el debilitamiento de la moneda puede reducir el precio de la mano de obra, estimulando así el crecimiento y el empleo a corto plazo, eleva el costo del capital en forma de tipos de interés más altos. Esto desincentiva la inversión, que es la fuente de creación de empleo a largo plazo.

6. La Reserva Federal supervisa toda la política monetaria de los países dolarizados.

Falso: Aunque la dolarización quita a un país la capacidad de fijar sus propios tipos de interés e imprimir su propia moneda nacional, mientras que las tasas de inflación de los países dolarizados tienden a fusionarse con las de Estados Unidos, la liberalización del sistema bancario puede otorgar un importante grado de independencia.

Como argumentaba el economista Juan Luis Moreno-Villalaz en el Cato Journal en 1999, los bancos panameños, integrados en el sistema financiero mundial tras una serie de medidas de liberalización en los años 70, asignan sus recursos dentro o fuera del país sin mayores restricciones, ajustando su liquidez en función de la demanda local de crédito o dinero. Por lo tanto, los cambios en la oferta monetaria que surgen de la interacción entre factores locales y las condiciones específicas de los mercados crediticios mundiales y no la Reserva Federal, determinan la política monetaria de Panamá. La política de la Fed afecta a Panamá sólo en la misma medida que al resto del mundo.

7. La dolarización es una política imperialista de Estados Unidos.

Falso: Ninguna institución oficial en Washington apoya o promueve la dolarización. La Casa Blanca y el Congreso de Estados Unidos suelen desinteresarse de la política monetaria de los países latinoamericanos. Por otro lado, los grandes organismos multilaterales, es decir, el Banco Mundial y especialmente el Fondo Monetario Internacional (FMI), suelen oponerse a las iniciativas de dolarización. Por ejemplo, cuando el ex presidente ecuatoriano Jamil Mahuad dolarizó a principios de 2000, lo hizo en contra de los deseos expresos del FMI y del Banco Mundial. Como era de esperar, los economistas actuales y anteriores del FMI se oponen ahora a la posible dolarización de Argentina.

En parte, la resistencia del FMI a la dolarización puede explicarse desde una perspectiva de elección pública. Como parte de su misión, el FMI proporciona a los países miembros "desarrollo de capacidades, que es la asistencia técnica y la formación de los funcionarios del gobierno" en diferentes áreas, incluidas "las políticas monetaria y cambiaria". Si un país se dolariza, ya no lleva a cabo esas políticas. Tampoco emplea a funcionarios del banco central para que el FMI los forme en materia de políticas monetarias y cambiarias. Esto es problemático no sólo para el FMI. En los países latinoamericanos, los economistas tienen fuertes incentivos para trabajar para el banco central local. Como argumenta el profesor Hanke, trabajar en un banco central latinoamericano se ha convertido en el equivalente a tener un título universitario avanzado. Además, los economistas de los bancos centrales latinoamericanos suelen aspirar a un puesto en el FMI. En un país dolarizado, no existe tal carrera profesional para los economistas. En parte, esto explica también la oposición a la dolarización que suelen manifestar los macroeconomistas locales.

Otro argumento frecuente contra la dolarización es que es económicamente perjudicial debido a la pérdida de señoreaje, el precio pagado al emisor de una moneda. Sin embargo, como explicamos en nuestro estudio, la supuesta pérdida es pequeña y, en última instancia, es un precio mínimo a pagar para acabar con la alta inflación. Especialmente en países con una política monetaria deficiente, el costo de renunciar al señoreaje equivale a una prima de seguro pagada para protegerse contra los mayores riesgos de mantener una moneda local.

Este artículo fue publicado originalmente en Cato At Liberty (Estados Unidos) el 31 de agosto de 2023.

Últimos 5 Artículos del Autor

por Gabriela Calderòn Burgos y Daniel Raisbeck...

16/05 |

Reason Weekend 2024

10/07 |

Freedom Fest - Las Vegas

.: AtlasTV

.: Suscribite!