Anatomía de la crisis de vivienda en China: Acabando con la represión financiera

James Dorn

Es Vice-presidente para Estudios Monetarios y Académico Distinguido del Cato Institute. Dorn también es editor del Cato Journal.

Durante el gobierno de Mao Zedong, no había viviendas privadas. Toda propiedad privada se consideraba ilegal y contraria a los principios marxistas. El fracaso de la propiedad comunal llevó a experimentar con diversas formas de propiedad bajo Deng Xiaoping. Hoy en día, la propiedad privada de la vivienda está muy extendida, representa alrededor del 25% del PIB chino y constituye la mayor forma de riqueza de los hogares, estimada en casi el 70%.

Sin embargo, la ralentización del crecimiento económico, los cierres por el COVID-19 y el agotamiento del crédito a los promotores inmobiliarios frenaron bruscamente el caliente mercado de la vivienda. El inicio de nuevas construcciones cayó un 2% en 2020 respecto al año anterior, un 11% en 2021 y un 39% en 2022. Mientras tanto, los ingresos de los gobiernos locales procedentes de la venta de terrenos han pasado de más del 40 por ciento antes de 2021 al 37 por ciento en 2022 (He 2023).

La restricción de liquidez, iniciada por el líder supremo de China, Xi Jinping, a finales de 2020 para frenar la especulación inmobiliaria y el excesivo apalancamiento (endeudamiento) de los promotores ha provocado impagos, la mayoría de los cuales han sido de deuda extraterritorial. De los 50 promotores con más bonos denominados en dólares emitidos en Hong Kong, dos tercios han dejado de pagar los intereses. En consecuencia, el valor de mercado de esos bonos se ha evaporado en gran medida, perdiendo casi el 90% de su valor (136.000 millones de dólares) en los últimos dos años (Wilkins 2023).

La caída de los mayores promotores de China

Dos de los mayores promotores inmobiliarios de China, ambos privados, se enfrentan a una posible liquidación. Evergrande y Country Garden han incumplido el pago de bonos en dólares y sus pasivos superan con creces sus activos. En diciembre de 2021, Evergrande dejó de pagar dos cupones de bonos en dólares. Es el promotor más endeudado de China, con un pasivo de casi 330.000 millones de dólares, incluidos 20.000 millones de deuda extraterritorial.

El presidente de Evergrande, Hu Ka-yan, ha sido detenido por posibles delitos financieros, y su empresa se enfrenta a la liquidación si no presenta un plan de reestructuración aceptable para su deuda extraterritorial antes del 4 de diciembre (Ao y Yu 2023).

La normativa financiera prohíbe a Evergrande emitir nuevos bonos, pues ya está sobreapalancada, y su futuro parece sombrío. Sus informes financieros para 2021 y 2022 fueron examinados por Prism, una pequeña empresa de contabilidad que Evergrande contrató en enero. Tras la inspección, Prism no pudo verificar la exactitud de esos informes. Además, concluyó que, para el primer semestre de este año, había demasiadas incertidumbres como para emitir un informe de resultados concluyente. Esta falta de transparencia es endémica en la economía socialista de mercado de China.

Country Garden, que tiene unos 11.000 millones de dólares en bonos denominados en dólares, no pagó 15,4 millones de dólares de intereses de su bono en dólares al 6,15%, que vencía el 17 de septiembre. El periodo de gracia de 30 días ha finalizado y la empresa se encuentra en situación de impago. El precio de mercado de su bono del 6,15% se ha desplomado a unos 5 céntimos por dólar. En consecuencia, parece probable un impago cruzado de otros bonos en dólares, a menos que Country Garden pueda presentar un plan de reestructuración aceptable (Tobin 2023).

Otro gran promotor, China Vanke, ha visto caer bruscamente el valor de sus bonos en dólares tras el impago de Country Garden. Las acciones de Vanke, que cotizan en Hong Kong, han caído un 50% este año debido al desplome de las ventas. Las ventas mensuales contratadas alcanzaron un máximo de 100.000 millones de yuanes en 2021, pero ahora rondan los 30.000 millones.

Las causas de la crisis inmobiliaria china

El desarrollo impulsado por el endeudamiento, la falta de alternativas de inversión para los hogares en una economía socialista de mercado, una delgada red de seguridad social y las políticas gubernamentales que ayudaron a apoyar el sector inmobiliario se combinaron para crear una burbuja inmobiliaria antes de 2020. Se calcula que el 96% de los hogares urbanos poseen al menos una casa o apartamento.

A medida que aumentaba la demanda de vivienda y subían los precios, la expectativa generalizada era que los precios seguirían subiendo. Esa expectativa cambió drásticamente con la decisión de Xi Jinping de imponer nuevas regulaciones para frenar la especulación.

Las tres líneas rojas de Xi

En agosto de 2020, se promulgaron las denominadas "Tres líneas rojas", que obligaban a los promotores inmobiliarios a mantener su pasivo (deuda) por debajo del 70% de sus activos; a mantener una ratio deuda-capital inferior al 100%; y una ratio de efectivo sobre deuda a corto plazo de al menos el 100%. Los bancos también se vieron muy limitados a la hora de conceder préstamos a los promotores. El resultado fue el colapso de la burbuja inmobiliaria al agotarse el crédito para los promotores excesivamente apalancados. En septiembre de 2023, las ventas de las 100 mayores promotoras de China cayeron un 29% respecto al año anterior, y las de Country Garden un 81% (Fung y Yoon 2023).

Crecimiento económico más lento

China escapó en gran medida a la crisis financiera mundial (2007-09) impulsando la demanda interna para contrarrestar la pérdida de exportaciones. El mercado inmobiliario fue un componente importante de la política china para estimular la economía. Sin embargo, con un crecimiento económico más lento debido a la pandemia, la ineficiencia de las empresas estatales, la desviación de Xi Jinping del desarrollo basado en el mercado, el envejecimiento de la población, la represión financiera y la falta de libertad de capitales (es decir, el libre flujo de capitales y un mercado libre de ideas), el futuro desarrollo de China se enfrenta a muchos desafíos.

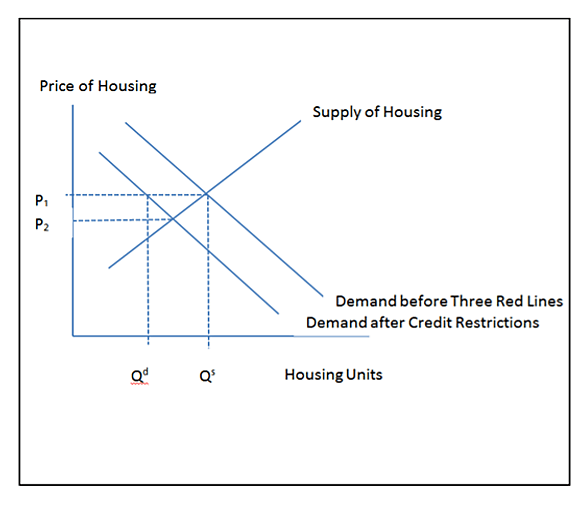

El apoyo a los precios impide que los mercados eliminen el exceso de oferta de vivienda

En un mercado libre, el exceso de oferta de vivienda se eliminaría permitiendo que el precio de la vivienda bajara hasta alcanzar un nuevo equilibrio en el que la cantidad ofrecida y demandada fueran iguales. La adhesión de China al socialismo de mercado la ha orientado hacia el uso de soportes de precios para evitar que la disminución de la demanda (es decir, un desplazamiento hacia la izquierda de la curva de demanda) haga bajar los precios para despejar el mercado. La figura 1 muestra que, al poner un suelo bajo el precio de la vivienda (en P1), surge un exceso de oferta cuando cae la demanda. Para que el mercado se despeje, el precio de la vivienda debe bajar hasta P2.

Figura 1: Un precio mínimo provoca un exceso de oferta de viviendas

Obviamente, los propietarios actuales están en contra de cualquier caída del precio de la vivienda, por lo que existe presión política para mantener el apoyo a los precios. Sin embargo, los responsables políticos reconocen que, con casi 80 millones de viviendas vacías, es necesario bajar los precios. Cao Li informa de que las autoridades de vivienda están empezando a dar más libertad a los promotores inmobiliarios para bajar los precios con el fin de eliminar el gran exceso de oferta de viviendas. Crear un mercado de la vivienda más libre poniendo fin a los controles de precios contribuiría en gran medida a estabilizar el mercado inmobiliario.

Represión financiera

China lleva mucho tiempo suprimiendo los tipos de depósito y limitando estrictamente las opciones de inversión mediante controles de capital. La falta de un mercado libre de capitales respaldado por un auténtico Estado de Derecho y un sistema financiero fiable y transparente han hecho de la vivienda privada una de las mejores alternativas para aparcar los ahorros. Como observó Joseph Sternberg, columnista del Wall Street Journal, "la represión financiera que suprimió los ingresos por intereses de los ahorros de los hogares para subvencionar los préstamos a empresas políticamente bien conectadas contribuyó a avivar una demanda desmesurada de bienes inmuebles como inversión alternativa".

Ante las políticas discriminatorias contra las empresas extranjeras, incluida la restricción del acceso a los datos económicos oficiales, el capital huye de China. Gran parte se dirige a Estados Unidos, impulsado por la fortaleza del dólar, los elevados rendimientos de los bonos estadounidenses y la confianza de las instituciones. Por primera vez en 25 años, China ha visto cómo la inversión extranjera directa global se volvía negativa, ya que las salidas de capital han superado a las entradas en casi 12.000 millones de dólares en el tercer trimestre de este año.

Aunque China ha hecho algunos progresos en el fortalecimiento de sus mercados financieros, aún queda mucho por hacer. Ting Lu, economista jefe de Nomura Securities China, sostiene que "la eliminación de restricciones y el restablecimiento de la asignación de recursos impulsada por el mercado, incluida la asignación de fondos y recursos de suelo", es de "importancia capital".

Conclusión

La crisis de la vivienda en China es parte integral del socialismo de mercado, que antepone el poder del Partido Comunista Chino (PCCh) a la libertad económica y personal. Esto quedó claro en la reunión de la Conferencia Central de Trabajo Financiero celebrada en octubre. Como informó Xinhua, "la conferencia subrayó la necesidad de adherirse a la dirección centralizada y unificada del Comité Central del Partido en el trabajo financiero"; estar "guiados por el Pensamiento de Xi Jinping sobre el Socialismo con Características Chinas para una Nueva Era"; y seguir la "teoría financiera marxista" en el desarrollo de las "finanzas al estilo chino".

Semejante vaguedad deja mucho margen al PCCh para controlar variables políticas clave, al tiempo que defiende de boquilla el Estado de Derecho y la apertura de los mercados. También crea una gran incertidumbre sobre el destino de los mercados y los precios en la asignación del crédito. Para que Shanghái se convierta en un centro financiero mundial, China tendrá que instaurar un auténtico Estado de Derecho, adoptar normas de contabilidad transparentes, poner fin a los controles de precios y capitales y avanzar hacia un mercado libre de ideas. Hay pocos indicios de que Xi vaya a hacerlo.

Es más probable que Pekín acabe rescatando al sector inmobiliario, agravando el ya importante problema del riesgo moral, creado por el auge inmobiliario chino impulsado por el endeudamiento y la expectativa de los prestamistas de que serían rescatados.

Publicado en Cato Institute.

Últimos 5 Artículos del Autor

16/05 |

Reason Weekend 2024

10/07 |

Freedom Fest - Las Vegas

.: AtlasTV

.: Suscribite!